[中国名牌产品]

[中国知名商标]

[中国知名商标]

咨询热线:0898-88889999

手机:13988889999PHONE

通信整流器是一种核心电力电子设备,用于将交流电 (AC) 转换为直流电 (DC),为通信基站、网络设备和电源系统提供稳定的直流电源。它通常集成到通信电源模块中,为基站电源、数据中心电源和光纤节点提供直流电源支持,是通信电源系统的重要组成部分。

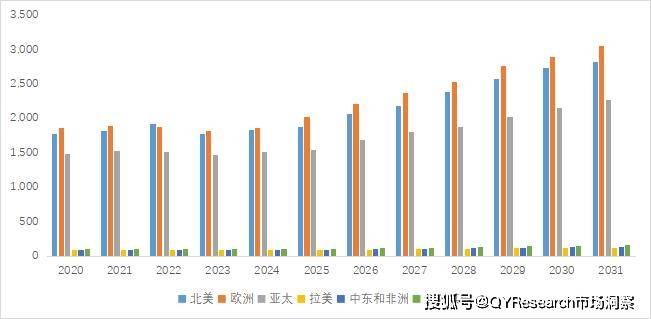

据QYResearch调研团队最新报告“全球通信整流器市场报告2025-2031”显示,预计2031年全球通信整流器市场规模将达到4.6亿美元

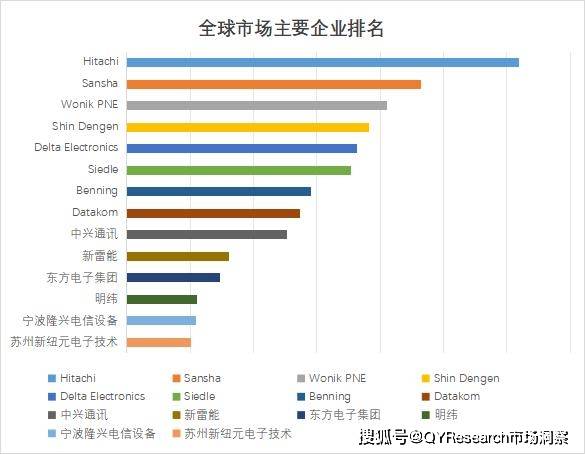

图. 全球通信整流器市场前15强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

来源:QYResearch 机械研究中心。行业处于不断变动之中,最新数据请联系QYResearch咨询。

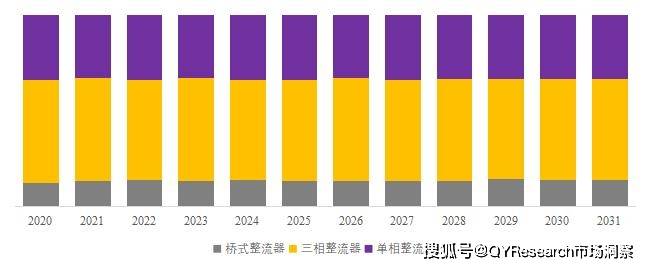

就产品类型而言,目前三相整流器是最主要的细分产品,占据大约52.6%的市场份额(2025)。

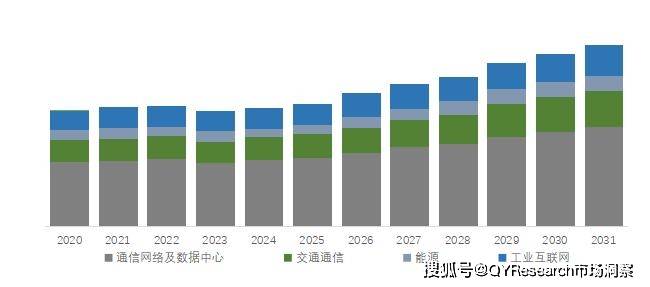

图. 通信整流器,全球市场规模,按应用细分,通信网络及数据中心是最大的下游市场,占有42.6%的份额。

就产品应用而言,目前通信网络及数据中心是最主要的细分产品,占据大约42.6%的市场份额(2025)

主要驱动因素:通信整流器需求的核心驱动力源于通信网络的持续建设和能源消耗结构的升级。第五代通信网络及后续演进技术推动了基站数量和单站功率的同步增长,对高效可靠的直流电源设备形成了长期稳定的需求。同时,数据中心、边缘计算节点和计算基础设施的快速扩张,使得通信电源系统从传统的基站场景扩展到更高密度的用电场景。运营商和行业客户重视设备的稳定性、远程监控能力和全生命周期成本,并持续推动整流器向高效、模块化和智能化方向升级。

主要障碍:行业面临的主要障碍在于通信投资周期的波动和价格竞争压力。一方面,运营商的资本支出受宏观环境和建设速度的显著影响,容易导致整流器订单的周期性波动。另一方面,产品技术的高度成熟加剧了中低端市场的同质化竞争,价格下跌压缩了利润空间。同时,上游功率器件和磁性元件的成本波动也会挤压制造成本。高端整流器可靠性验证和长期运行测试周期较长,这在一定程度上限制了新技术的快速推广。

产业发展机遇:未来通信整流器的增长机遇主要体现在结构升级而非简单的规模扩张。政策层面,新型信息基础设施建设和节能减排目标的不断强化,为高效低损耗电源系统的发展指明了方向。宽禁带器件、数字控制和智能运维技术在技术层面持续成熟,为提高功率密度和系统效率创造了条件。与此同时,终端需求正从单一的电源功能转向高可靠性、高维护成本和低运维成本的解决方案,这推动了通信整流器在数据中心、行业专网、能源通信等新场景中的应用空间拓展。拥有技术积累和系统解决方案能力的厂商有望获得更高附加值的发展机遇。

日立能源是全球电气化技术领导者,致力于以数字化为核心,运用创新电网技术,构建可持续的能源未来。超过30亿人依靠我们的技术为日常生活提供动力。

凭借一个多世纪以来在高压、变压器、自动化和电力电子等关键任务技术领域的开拓创新,公司正在应对当今时代最紧迫的能源挑战——平衡不断飙升的电力需求,同时实现电力系统的脱碳。返回搜狐,查看更多