[中国名牌产品]

[中国知名商标]

[中国知名商标]

咨询热线:0898-88889999

手机:13988889999PHONE

如上图,公司围绕核心产品三氯氢硅,横向发展了曼海姆法硫酸钾装置和钾碱装置,纵向延伸至硅烷偶联剂、光纤级四氯化硅、硅基电子特气。三氯氢硅作为电子级二氯二氢硅、电子级三氯氢硅、硅烷偶联剂产品的原材料,同时其副产的普通四氯化硅作为高纯四氯化硅生产所需原材料,余能余热回收副产蒸汽供应生产系统循环利用;副产品氢气作为氢氧化钾生产所需原料。高纯四氯化硅产品提纯后的尾料四氯化硅用于生产气相二氧化硅。氢氧化钾和硫酸钾生产系统的副产品氯化氢,均作为三氯氢硅产品的原材料,实现了三氯氢硅生产用氯化氢内部供应。2025年12月,公司公告称于近期实现了8000吨/年高纯正硅酸乙酯的生产及充装能力。至此,三孚电子特气产品已达4种。

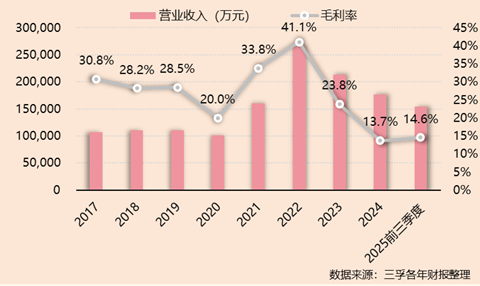

整体来看,其营业收入在2017年至2022年间经历了显著的爬升,从10.74亿元增长至26.48亿元的峰值,同期毛利率也从30.8%攀升至41.1%的高点。这一阶段,尤其是2021-2022年,全球光伏装机热潮与半导体材料国产化需求,共同推高了其三氯氢硅、高纯四氯化硅等核心硅系列产品的价格与利润。2022年,硅系列产品收入达13.53亿元,毛利率惊人地达到60.28%,构成了公司绝对的业绩支柱。

然而,行业的盛宴在2022年后戛然而止。随着上游产能释放与下游需求增速放缓,有机硅产业链步入下行通道。三孚股份的运营数据清晰地反映了这一周期性冲击:2023年营收回落至21.29亿元,毛利率骤降至23.83%;至2024年,营收进一步收缩至17.70亿元,毛利率仅余13.72%。这一变化的核心在于其硅系列业务的表现逆转,该业务收入在2024年大幅下滑至4.10亿元,毛利率仅为12.28%,与两年前的巅峰状态形成鲜明对比。

2024年末流动资产总额1,153,891,900.94元,较上年末下降 23.74%,但货币资金+交易性金融资产+应收票据+应收款项融资这类金融资产占比达70.06%;

2024年末负债总额为676,596,069.16元,较上年末下降 24.04%,有息负债大幅减少,经营性负债占比提升,资产负债率仅21.78%,属于低负债运营,财务风险可控;

2024年非经常性损益总额23,857,269.58元,也就是说公司2024年净利润中,超过三分之一来源于非经常性损益,尤其是理财收益和政府补助。

2024年末流动资产总额1,153,891,900.94元,较上年末下降 23.74%,但货币资金+交易性金融资产+应收票据+应收款项融资这类金融资产占比达70.06%;

2024年末负债总额为676,596,069.16元,较上年末下降 24.04%,有息负债大幅减少,经营性负债占比提升,资产负债率仅21.78%,属于低负债运营,财务风险可控;

2024年非经常性损益总额23,857,269.58元,也就是说公司2024年净利润中,超过三分之一来源于非经常性损益,尤其是理财收益和政府补助。

综合来看,三孚股份在经历有机硅行业周期高峰回落后,在财务结构上呈现“资产流动性强、负债压力轻”的特点,但同时也暴露“主业盈利薄弱、依赖非经常性收益”的问题。公司通过大幅偿还借款、增加经营性负债优化了资本结构,但未来或需着力提升主营业务盈利能力和资产运营效率。

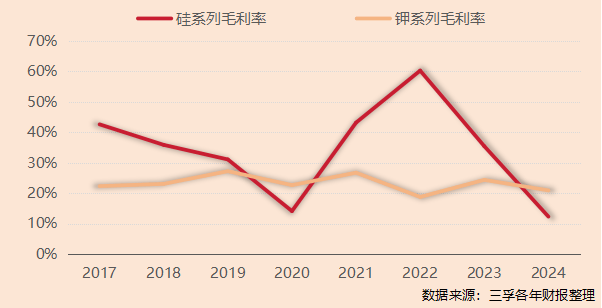

三孚股份的主要业务为硅和钾系列产品,从2017年-2027年两产品的毛利率走势来看,钾产品的毛利波动相对比较平稳,常年在18%-28%的箱体内波动;而硅系列产品如上文所述,毛利率呈巨幅震荡,峰谷落差较大。

钾系列是“稳定基本盘”:其盈利更依赖于公司的循环经济优势和稳定的下游需求(如农业、基础化工),为公司提供持续、可靠的现金流。

硅系列是“高弹性增长极”:其高毛利完全由行业景气度驱动,盈利弹性极大,是公司在顺周期中实现爆发式增长的关键。

钾系列是“稳定基本盘”:其盈利更依赖于公司的循环经济优势和稳定的下游需求(如农业、基础化工),为公司提供持续、可靠的现金流。

硅系列是“高弹性增长极”:其高毛利完全由行业景气度驱动,盈利弹性极大,是公司在顺周期中实现爆发式增长的关键。

三孚股份未来的核心竞争力,将在于能否成功将硅系列从强周期的“大宗商品”模式,升级为以技术驱动的“高端材料”模式,从而让两条增长曲线都变得更加可持续。

在开展作为未来增长引擎的新兴业务上,三孚股份的布局有二:一是有意将电子级产品作为公司技术升级的标杆;二是意识到三氯氢硅下游光伏行业的进入下行周期,大力发展三氯的另一下游—硅烷偶联剂业务。

随着2021年7月二期项目(年产2万吨高纯四氯化硅)产出合格产品,三孚股份的高纯四氯化硅产能已达3万吨/年,该产品一期项目已获得长飞光纤、富通住友、日本信越、烽火通信等光纤预制棒制造企业认证,产品已经供货亨通光电、中天科技、长飞光纤(企业名单来自于公开资料);自2020年“年产500吨电子级二氯二氢硅及年产1000吨电子级三氯氢硅项目”试产以来,公司已逐步切入半导体材料供应链。2022年,其电子级三氯氢硅通过国内12寸大硅片企业测试,电子级二氯二氢硅开始向存储芯片厂商批量供货。.同时外部环境也提供了有利契机,如2026年初中国对原产于日本的二氯二氢硅发起反倾销调查,将有望提升国产产品的价格竞争力和市场份额。

然而,这条赛道壁垒极高。半导体客户认证周期长达2-3年,且对气体纯度、稳定性的要求极为严苛,7N级以上的超高纯气体市场仍被海外巨头垄断。尽管公司已取得IATF16949等关键认证,但要真正在高端逻辑芯片、先进制程领域实现大规模替代,仍需在人才引进和更深层次的核心纯化技术上持续突破。希望三孚能抓住机会,开启国产替代新征程。

硅烷偶联剂业务则代表了公司产业链的纵向延伸。随着一期、二期项目在2021-2023年间陆续投产,该业务已逐步放量,2025年上半年销量同比增长达30%。其发展优势在于与主业的高度协同:核心原料三氯氢硅可实现自供,确保了供应链的稳定与成本优势。产品应用广泛,涵盖汽车、复合材料、光伏封装等高速增长领域,并通过了ISO14067碳足迹认证,顺应了下游市场的绿色需求。

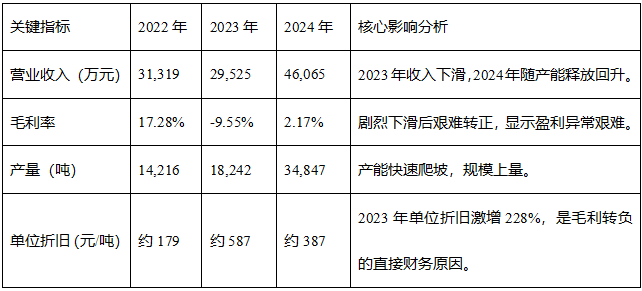

但公司偶联剂业务在2022至2024年间的毛利率剧烈波动(17.28%→-9.55%→2.17%),缘于新项目大额固定成本摊销与行业下行期价格内卷两大因素共同作用的结果,见下表。

尤其在2024年偶联剂营业收入随产量翻倍而大幅增长,但毛利率仅微幅转正至2.17%,这明确显示销售增长主要依靠“以价换量”。在单位折旧成本有所回落的情况下,极低的毛利率印证了市场价格环境的严峻。

尽管短期盈利承压,但偶联剂战略价值在于完善公司“硅-氯”循环经济闭环(消耗自产的三氯氢硅),并作为平滑传统硅产品强周期波动的多元化业务板块。其长期前景取决于公司能否通过产品差异化(如开发高端特种牌号)和技术服务,逐步摆脱同质化价格竞争。

值得注意的是,除了以上布局外,三孚还在2021年收购了唐山奥瑟亚化工有限公司(主营业务:气相二氧化硅),用从生产高纯四氯化硅尾料中的提取的四氯来补充生产气硅,真正将四氯这条产业链“吃干抹净”。

另,公司在2025年5月间接全资持股—唐山三孚特种陶瓷有限公司(尚未开展业务,经营范围包含:特种陶瓷制品制造;技术玻璃制品制造;非金属矿物制品制造;电子专用材料制造),有猜测称若其准备生产的特种陶瓷涉及固态电池用陶瓷电解质(如氧化物、硫化物陶瓷等)、隔膜涂层等关键材料,就标志着三孚股份将向固态电池领域拓展。但目前尚无明确业务指向固态电池,我们也会持续关注三孚股份动态。

而且三孚的电子级正硅酸乙酯充装及储存项目已于2025年12月29日通过验收,已向北方华创、中微公司等设备厂商送样,预计2026年Q1获得首批订单(消息来自雪球)。

三孚股份的多元化布局,以电子特气对标高端突破,以硅烷偶联剂实现产业链纵向协同,并通过收购气相二氧化硅、布局特种陶瓷等动作持续拓展矩阵。这些尝试虽面临认证周期长、短期盈利承压等挑战,但体现了公司摆脱单一周期依赖、向高附加值材料领域转型的战略决心。

三孚股份最大的战略资产就是其精心构建的 “四硅两钾”循环产业链。该模式实现了物料闭环(如氯、硅、氢的内部循环)和能源梯级利用。

1)盈利仍受周期钳制:公司整体利润仍过度依赖强周期的硅系列。2022-2024年的大幅波动即是证明。

2)新业务爬坡艰难:硅烷偶联剂和电子特气作为增长引擎,前者正经历惨烈的价格战,后者则可能面临漫长的认证和客户导入期。两者短期内均难以替代传统业务成为利润支柱。

3)研发质量有待提升:尽管专利数量增长快,但发明专利占比偏低(截至2024年为11/140),反映出在原创性、底层技术上的积累仍需加强。

从依赖大宗化学品周期波动的传统化工企业,向以高纯电子材料和高端精细化学品为驱动的科技型材料公司演进。

短期内,行业周期底部的压力依然存在,传统业务盈利能力的恢复很大程度上取决于硅材料下游市场的景气度回升。

中长期来看,公司在两个方向上的努力将决定其成长天花板:一是电子特气的突破深度,能否抓住国产替代的窗口期,在更多品类和更高端的应用上实现客户认证与批量销售;二是循环经济的运营效率,能否将现有的产业链协同优势发挥到极致,进一步降低全成本,构筑起难以复制的核心竞争力(实现这一点,三孚问题不太大)。公司的研发体系从侧重工艺改进的“务实导向”,向兼顾前瞻性基础研究的“攻守兼备”模式演进,将是支撑这一切的关键。

如果能够在电子特气领域建立起稳固的领先优势,三孚股份有望在下一轮产业上升期中,展现出远比过去更高质量的增长姿态。

如对上文提到的市场感兴趣,请关注ACMI/SAGSI2025最新版年度报告:

●报告系统解析2025年中国功能性硅烷的生产、消费、贸易与价格动态,深入分析主要企业、一体化项目及下游应用领域。涵盖气凝胶、橡胶、涂料等多行业需求,为产业链企业提供数据支撑与趋势判断,助力决策与布局。

●聚焦三氯氢硅、四氯化硅及一甲基三氯硅烷三大关键氯硅烷产品,详细分析其供需、价格、产能及下游应用。结合多晶硅、气相白炭黑等领域联动分析,为有机硅产业链企业提供专业市场洞察与发展预判。

●本报告全面梳理2025年全球与中国气相二氧化硅市场,涵盖生产工艺、供需格局、价格走势及企业竞争力分析。结合进出口数据与消费结构预测,为行业参与者提供战略参考与市场前瞻,助力把握产业动向与商机。

●本报告深度解析全球与中国硅烷气供需格局、生产工艺、竞争企业与价格走势,聚焦光伏、硅碳负极及半导体国产替代机遇,为产业链企业提供前瞻洞察与战略决策支持。返回搜狐,查看更多